大家好,我是小汉。

当中东打起来、霍尔木兹海峡被封锁、全球油价一夜飙到100美元以上的时候,你有没有想过:为什么日本韩国急得限电限油,而中国的加油站却照常开门、价格只是微微浮动?这背后到底藏着什么?

2026年春天,美以对伊朗的军事行动让波斯湾局势骤然紧张,作为全球近三分之一海运石油必经的咽喉要道,霍尔木兹海峡一度陷入瘫痪。

国际能源市场瞬间陷入恐慌,多国政府紧急启动应急预案。

然而,在这场席卷全球的能源风暴中,中国的表现异常冷静,没有抢购汽油,没有工厂停工,社会运转一切如常。

这种反差,让西方媒体和分析机构开始重新审视一个他们长期低估的事实:中国的能源安全体系,早已不是靠临时抱佛脚能解释的。

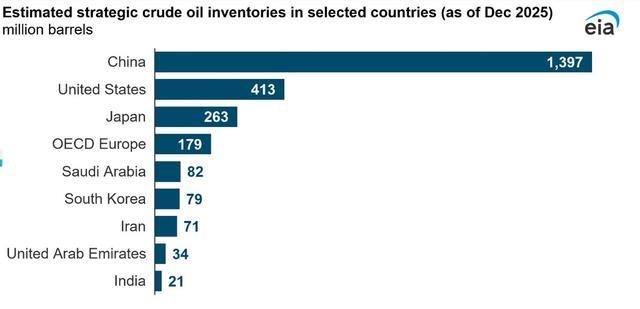

美国能源信息署在4月发布的一份报告,揭开了冰山一角。

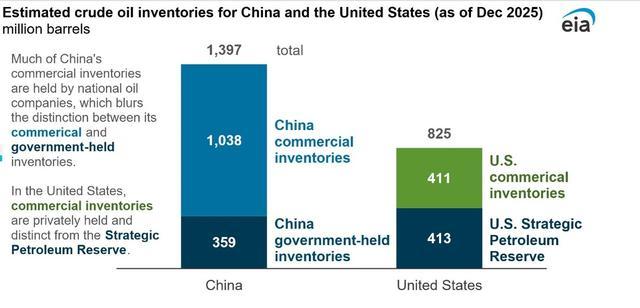

数据显示,截至2025年底,中国的战略原油储备量估算为13.97亿桶。

这个数字是什么概念?它比美国(4.13亿桶)、日本(2.63亿桶)以及整个西欧国家的战略储备加起来还要多。

尽管有专家指出,美方数据可能因统计口径差异存在高估,比如把部分受政府调控的商业库存也计入其中,但其反映的核心趋势无可争议:在2025年全年,中国以平均每天超过100万桶的速度,持续向国家战略储备库注入原油。

这种节奏不是应急反应,是多年布局的自然结果,当危机真正来临,中国手里握着的,是一张早就准备好的底牌。

储备背后,自有产量撑腰

光看储备数字容易产生误解,仿佛中国只是个“囤油大户”。

实际上,真正让这套体系运转起来的,是国内稳扎稳打的油气生产能力,没有这个基础,再多的进口储备也只是无根之水。

大庆油田,这个开发了六十多年的“老将”,在2025年依然交出了年产3000万吨原油的成绩单,通过精细注水、三次采油等技术升级,老油田焕发新生。

胜利、辽河等陆上主力油田同样保持稳定产出。

与此同时,海上油气田成为新的增长极,渤海海域的勘探开发不断取得突破,2025年,仅渤海一地就贡献了全国新增原油产量的大部分。

连续五年,海洋原油增量占全国总增量六成以上,彻底改变了过去“陆上为主”的格局。

更值得留意的是页岩油的突破,中国页岩油地质条件远比美国复杂,开采难度大、成本高。

但从2018年开始,国家集中力量建设新疆吉木萨尔、大庆古龙、胜利济阳三大国家级页岩油示范区。

到2025年,这些示范区全面投产,国内页岩油年产量一举突破850万吨,是七年前的八倍。

正是传统老油田的稳产、海上新油田的增产、页岩油的突破三股力量叠加,推动中国原油年产量在2025年达到2.16亿吨,连续四年站稳2亿吨大关。

在全球主要产油国中,中国产量排名第六。

有了稳定的自产能力,再配合外部采购,就有了更大的操作空间。

2025年,国际油价整体处于低位,中国抓住时机,全年进口原油5.78亿吨。一边是国内产量托底,一边是低价进口补仓,形成了“进可攻、退可守”的主动局面。

更重要的是,终端消费端也在发生变化,新能源汽车大规模普及、工业节能技术推广,使得石油需求增速明显放缓。

产得多、进得多、用得慢,这种良性循环,才是战略储备能够持续扩充的根本前提。

需要特别指出的是,中国在2025年实现的石油储备稳步增长,并非单纯依赖国际市场。

尽管全年进口量高达5.78亿吨,但国内产量2.16亿吨构成了坚实的压舱石,这意味着,即便在极端情况下国际供应完全中断,国内自产部分也能保障相当一部分关键领域的用油需求。

此外,中国在计算石油数量时习惯以吨为单位,而美方则使用桶,由于中国从俄罗斯、巴西等地进口的原油密度普遍低于中东轻质油,同样一吨油换算成桶数会更多。

这也部分解释了为何美方估算的储备增量(约4亿桶)高于基于中方吨位数据的简单推算。

美方还倾向于高估中国从伊朗、委内瑞拉等受制裁国家的进口量,进一步放大了其对中国储备规模的判断。

虽然“日均填充110万桶”的说法可能略有夸大,但中国确实在2025年利用低价窗口期,实现了战略储备的显著扩充,这是不争的事实。

买油不靠一条路,用电少烧一滴油

中东一旦出事,最怕的就是“卡脖子”,但对中国来说,石油进口从来不是只走霍尔木兹这一条路。

多元化的供应网络,让任何单一通道的中断都难以造成致命打击。

2025年的进口数据显示,俄罗斯以1.01亿吨的供应量,首次超过沙特,成为中国最大的原油来源国,紧随其后的是伊拉克、巴西、马来西亚、阿曼等。

中国的原油进口伙伴遍布五大洲,常年维持在四五十个国家,这意味着,即便整个中东断供,中国也能从俄罗斯、南美洲、非洲等地迅速调集资源填补缺口。

除了海上运输,陆上管道同样关键。

西北方向,中哈原油管道每年输送数千万吨哈萨克斯坦原油;东北方向,中俄原油管道二期已全面投运;西南方向,中缅管道打通了来自印度洋的能源通道。

海陆并举的立体化网络,大大降低了对马六甲海峡和霍尔木兹海峡的依赖。

有研究机构测算,霍尔木兹海峡完全封闭,对中国能源供应的直接影响可能只有4%到5%左右,远低于日韩等国超过50%的冲击。

供应端分散风险的同时,消费端也在主动“减油”,2025年,中国新能源汽车销量渗透率突破50%,意味着每卖出两辆车,就有一辆是电动车。

这直接压低了成品油,特别是汽油的消费量。

与此同时,光伏、风电装机容量持续领跑全球,到2025年,非化石能源在一次能源消费中的比重已经历史性地超过了石油,成为仅次于煤炭的第二大能源来源。

买油渠道多了,用油需求少了,双重作用下,外部供应的波动对国内的影响被大幅削弱。

不靠一桶油,而靠整套体系

回过头看,中国在这场能源危机中的从容,并非因为某一项“秘密武器”,而是源于一套覆盖“储—产—供—替”全链条的系统性布局。

这盘棋,下了不止十年。

战略储备是应急的“缓冲垫”,在突发断供时争取宝贵的调整时间。多元化进口是灵活的“输血管”,让来源不被单一地区绑架。

本土产能是压舱的“定盘星”,确保基本供应不受外部干扰。新能源替代则是面向未来的“新引擎”,从根本上降低对化石能源的路径依赖。

这四个环节环环相扣,共同构成了一个动态、有韧性的能源安全体系。

即便当前中国的石油对外依存度仍高达72%左右,但这个数字已不能简单等同于“脆弱”。

因为今天的中国,已经把能源安全的定义,从“地下油罐里能撑多少天”,拓展为“整个系统能否抗住冲击”。

13.97亿桶的储备数字或许有争议,但背后所体现的战略定力和全链条布局,却是实打实的。

能源安全的博弈不会停止,70%以上的对外依存度依然是必须正视的挑战。

但可以确定的是,当下一次全球性能源危机爆发时,中国今天所做的每一分努力,无论是深埋地下的储备、纵横万里的管道,还是铺满戈壁的光伏板、驰骋街头的电动车,都将汇聚成应对风浪的底气。

真正的先见之明,从来不是预测风暴何时到来,而是在阳光灿烂的日子里,就造好了能抵御任何惊涛骇浪的大船。

这艘船的名字,叫系统韧性。

天盛优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯